お世話になっております。 カニエモンですm(_ _)m

「老後2000万円問題」が話題になって、世間的に投資が注目されています。

運用開始から2年が経過したので、試験的に運用実績を公開しちゃいます。

AI管理による「ロボアドバイザー」で有名な「WealthNavi」を利用しています。

代表取締役CEOは「柴山 和久」さん。

財務省、マッキンゼーを経た、金融のプロが代表を務めるサービスです。

WealthNavi(ウェルスナビ)| ロボアドバイザーで全自動の資産運用

投資は「自己責任」です! 充分に納得したうえで判断・行動してください!

投資は必ず「余剰資金」を運用しましょう!

生活防衛資金はしっかり確保したうえで「おカネに働いてもらう」のです。

生活費まで手をつけてしまっては、本末転倒ですよ ヽ(ll゚д゚)ノ

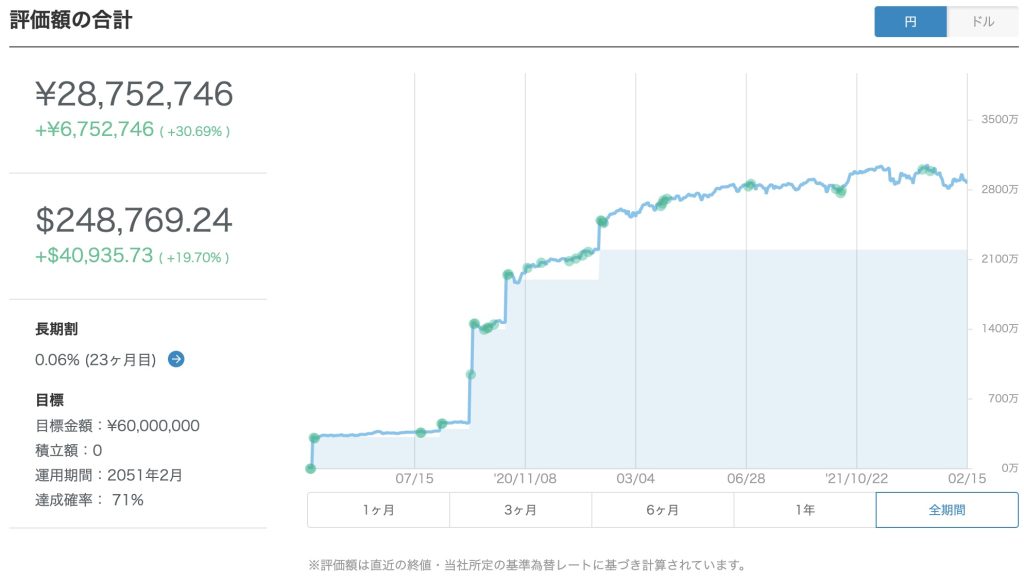

2年間の運用結果

元金「2200万」に対して、以下のような結果です。

上下の推移を繰り返しつつも、ゆるやかな「右肩上がり」を描いています。

直近の過去1年で調子が良かった時は、こんな感じです。

ポートフォリオ

ポートフォリオは以下です。

外国株を約7割とリスク大きめの構成内容です。

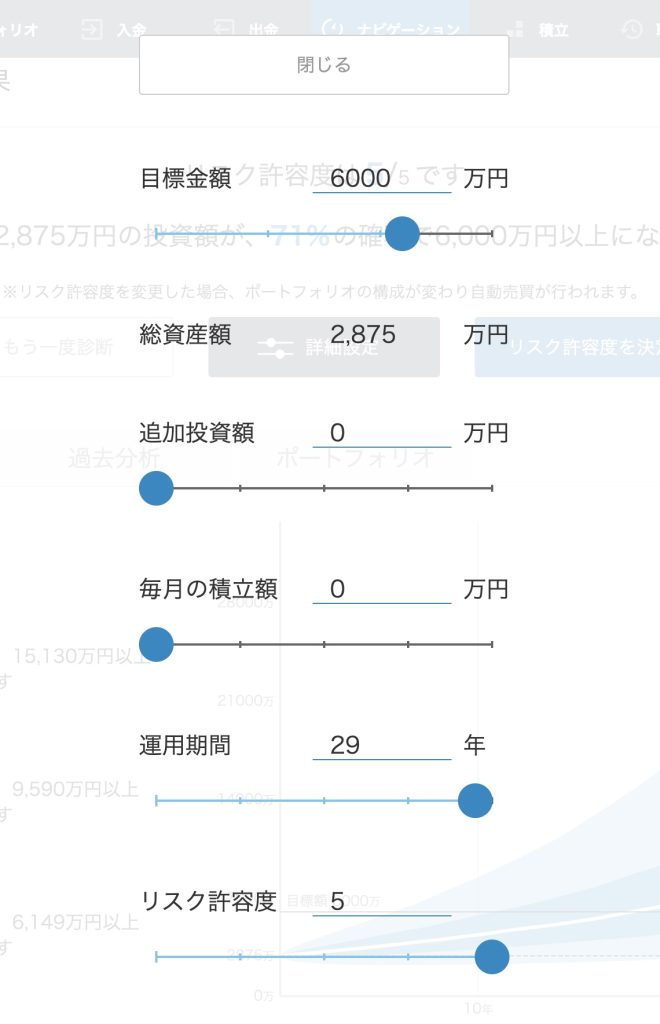

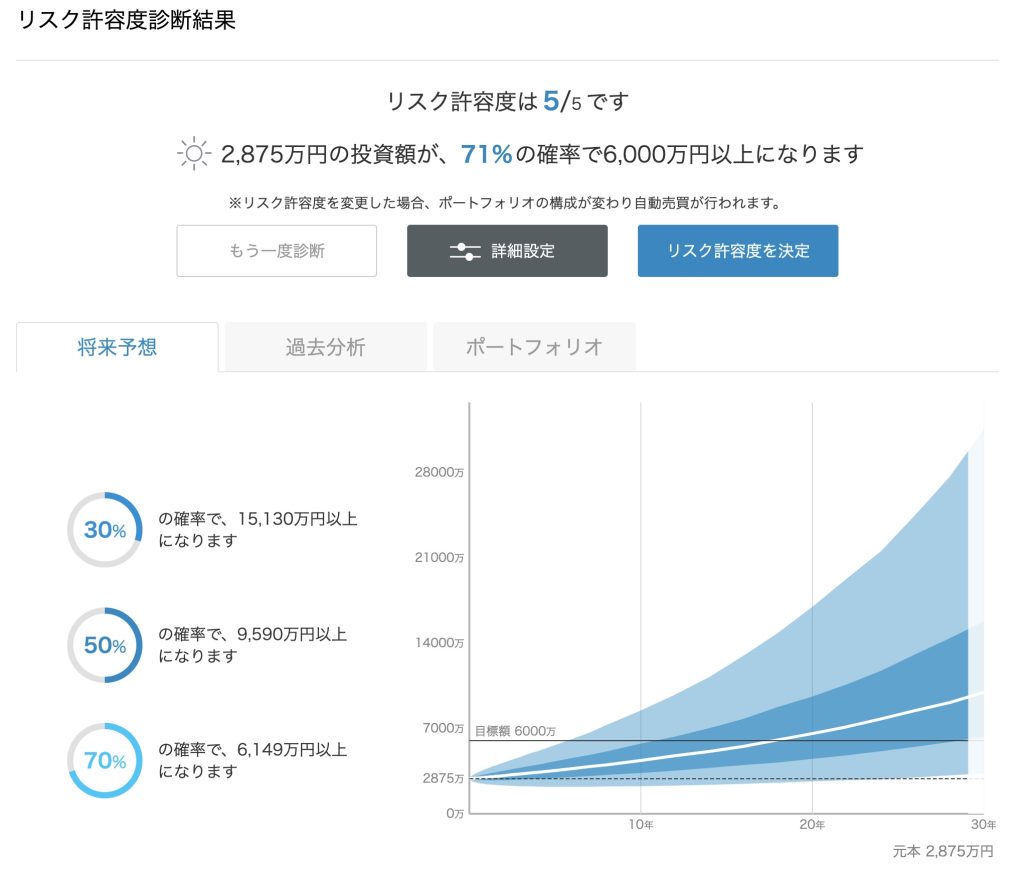

リスク許容度は「5段階」で設定できます。

他にもいろんな条件を設定することで「シミュレーション」もしてくれます。

設定内容に応じた、運用結果の予想はこんな感じ。

リスク許容度については、以下のサイトが参考にできそうです。

あなたのリスク許容度診断テスト | 速攻10問!あなたのリスク許容度丸わかり! | 一般社団法人 全国銀行協会

ぶっちゃけ、若い人ほどリスクは取りやすいです。

なぜなら「若い=長く働いて稼げる」と解釈できます。

もちろん個人の「性格」による向き・不向きもあるので、一概には言えませんが

若い人ほど「株式」の構成を多めに持つ方がコスパが良いとされています。

リターンよりリスクから考えることが大切な理由 | ロボアドバイザーならWealthNavi(ウェルスナビ)

手数料

手数料は預けた資産の「1%」です。

手数料・最低投資額について|ロボアドバイザーならWealthNavi(ウェルスナビ)

楽天証券などを使って「つみたてNISA」を運用している方から見ると、

「高い」印象を受けるかもしれないですね。

ただ、入金しておくだけで「リバランス」など全部やってくれる「丸投げ運用」の部分を考えると

こんなものかな、とも思えます。

ちょっと嬉しいのが、運用期間の長さや入金額に応じて「長期割」という手数料の割引があります。

長期割|ロボアドバイザーならWealthNavi(ウェルスナビ)

取引履歴(分配金・手数料・リバランス)も簡単に確認できます。

手数料の合計も確認できるのは良心的だなと思いました。

自動積立の設定も可能です。

4種類あるので「余力」に近い方法が選べます。

投資初心者にオススメな「ドルコスト平均法」が可能ですね ( *'ω'*)و

キャンペーンもよく実施されてます。

お友達紹介は、相手方が納得してくれれば双方ともに嬉しいですね。

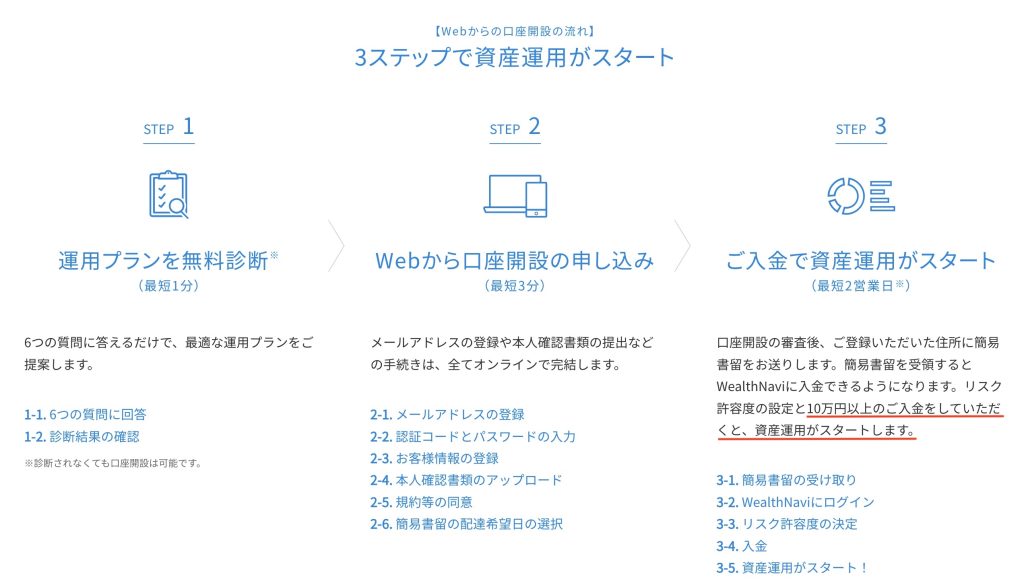

口座開設の手順

必要書類と大まかな流れは以下です。

ちょっと戸惑う点は「最低10万円」から運用開始というところ。

メリット・デメリット

僕の考えるメリット・デメリットは以下です。

メリット

- 完全おまかせ運用

- ロボアド業界でトップクラスの企業(=安心感がある)

- 銀行預金の代わり

金融知識がない・勉強する気もない、とお考えの方にはピッタリです。

ある程度の余剰資金を突っ込んで、長期目線(20〜30年)でみれば高確率でおカネが増えているでしょう。

いたずらに「銀行預金(超・低金利)」に回すよりかは、賢明とも言えます。

ただし、1〜2年分の生活費は銀行に預けておきましょう。

必要な時に素早く出金できるのは、銀行預金のメリットです。

デメリット

- 手数料「1%」をどう捉えるか

- 運用開始には「最低10万円」が必要

- いわゆる「物量がモノを言う」世界

当然ですが、投資には「元本割れ」のリスクがあります。

投入金額を下回った場面で焦って売却しないかという「メンタル」が試されます。

また、投入金額の多さに応じた「見返り」になるので、

あまりにも少額だと増える金額も少ないです。

まとめ

日本は「資本主義」なので、おカネの知識はあっても損はないです。

これを機に勉強してみることを強くオススメします!

むしろ「知らなくて損する」ことが多いので、勉強する時期が早いほど「お得」と言えるでしょう。

投資のきっかけになったら嬉しいです。

ではまた〜 *˙³˙ )ノ"